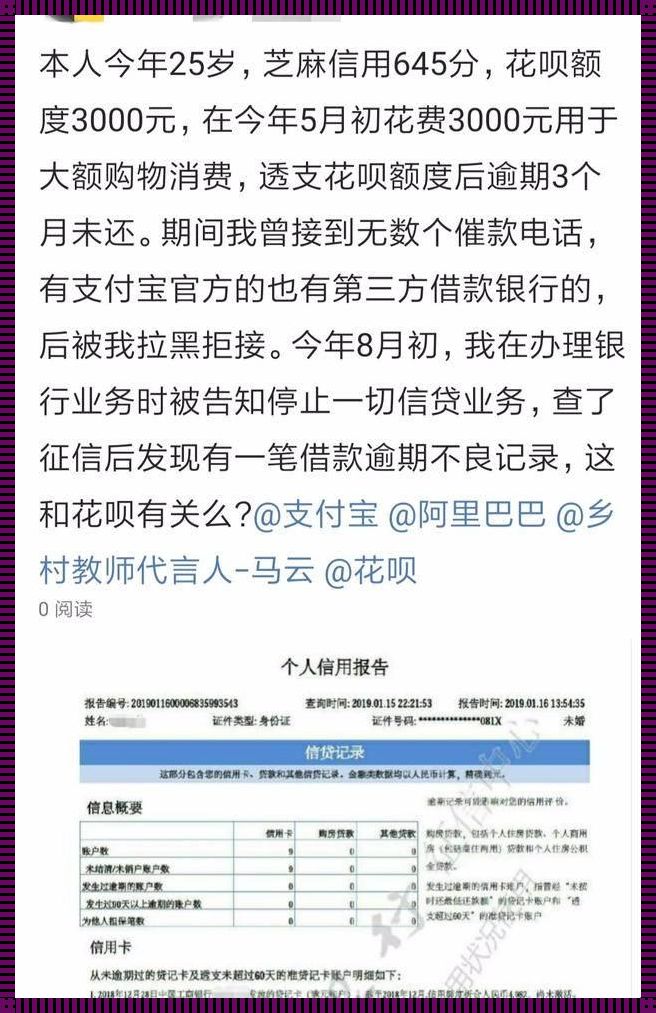

没有逾期但是征信花了怎么办?揭秘!

"信用报告如同经济的身份证",它详尽记录了我们的金融活动,每一次贷款、每一笔信用卡还款都将在上面留下痕迹。有时,即便我们没有逾期,但征信报告上的"花了"(即信用查询次数增多),也会对我们的信用状况产生影响。那么,遇到这种情况,我们该怎么办呢?

首先,我们需要明白,"花了"征信通常发生在申请贷款或信用卡时,金融机构为了评估申请人的信用状况,会查询信用报告。频繁的信用查询可能会被认为是对信用状况的不稳定因素,从而影响贷款或信用卡的审批结果。

那么,如何解决这个问题呢?

-

等待:最简单的方法就是等待。随着时间的推移,之前的信用查询记录会逐渐淡化,对信用评分的影响也会降低。通常,信用查询记录只保留两年。

-

解释:如果在申请贷款或信用卡时,信用报告上有频繁的查询记录,可以在申请时向金融机构解释原因。比如,可能是由于之前的误解或错误导致的频繁查询,或者是因为 simultaneous applications(同时申请多个金融产品)。

-

优化信用使用:合理使用信用卡和其他信用产品,按时还款,避免逾期。同时,可以定期检查信用报告,确保所有信息都是准确的。

-

减少不必要的查询:尽量避免频繁申请金融产品,特别是在短时间内。每一次查询都可能对信用报告产生一定的影响。

最后,我想强调的是,虽然"花了"征信可能会对我们的信用状况产生一定的影响,但只要我们合理使用信用,按时还款,长期来看,信用报告上的"花了"不会对我们的信用评分产生太大的影响。

希望以上建议能对您有所帮助!

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~