公积金贷款计算公式:揭秘

当我们谈论公积金贷款时,我们实际上是在谈论一种利用个人或夫妻共同的社会保障储蓄——公积金,来进行房屋购买或修缮的贷款方式。公积金,是我国特有的社会保障制度,旨在帮助职工解决住房问题。通过这种方式,职工可以以较低的利率获得贷款,减轻购房压力。

公积金贷款计算公式并非一个简单的数学问题,它涉及多个因素,如贷款金额、贷款年限、利率等。其中,最关键的因素是贷款人的公积金账户余额和还款能力。通常,贷款额度不能超过账户余额的若干倍,具体倍数取决于当地政策。

让我们以一个简化的例子来说明这个计算过程。假设小王有10万元公积金账户余额,当地政策规定,贷款额度不能超过账户余额的15倍。那么,小王最多可以申请150万元的公积金贷款。

然而,这仅仅是理论上的最高额度。实际上,贷款额度还受到小王的还款能力限制。银行会根据小王的收入、负债等情况,综合评估其还款能力,进而确定最终的贷款额度。

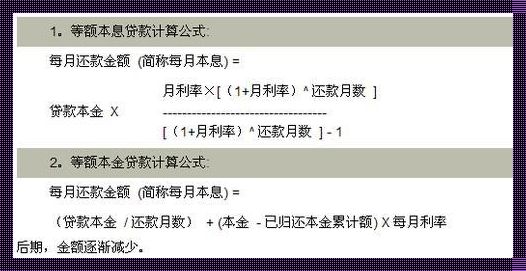

在确定贷款额度后,接下来要计算的是每月还款金额。这涉及到一个叫做等额本息还款法的还款方式。简单来说,就是每月偿还相同金额的贷款,这个金额包括本金和利息。计算公式为:

每月还款金额 = [贷款本金 × 月利率 × (1 + 月利率)^贷款期数] ÷ [(1 + 月利率)^贷款期数 - 1]

其中,贷款本金是指实际贷款金额,月利率是指年利率除以12,贷款期数是指还款年限。

以小王申请150万元公积金贷款,贷款年限为30年,年利率为3.25%为例,我们可以计算出每月还款金额约为4952元。这意味着,小王在未来30年内,每月需要偿还4952元,共计约149万元,其中包含了约49万元的利息。

这就是公积金贷款计算公式的基本原理。当然,实际情况可能会更加复杂,因为还涉及到诸如首付比例、贷款政策等因素。但在了解了这些基本概念后,你至少可以对公积金贷款有一个大致的了解,为自己的购房决策提供依据。

最后,提醒一下,公积金贷款政策各地有所不同,具体计算公式和贷款额度还需根据当地政策和个人实际情况来确定。在申请公积金贷款时,最好咨询当地公积金管理中心或银行,以确保自己获取最准确的信息。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~