久期推导公式:深入解析与创新思考

久期,又称持续期,是衡量债券价格对利率变动敏感性的一个重要指标。在金融市场上,久期推导公式的掌握对于投资者来说至关重要。今天,让我们一起深入解析久期推导公式,并尝试从中挖掘出一些创新思考。

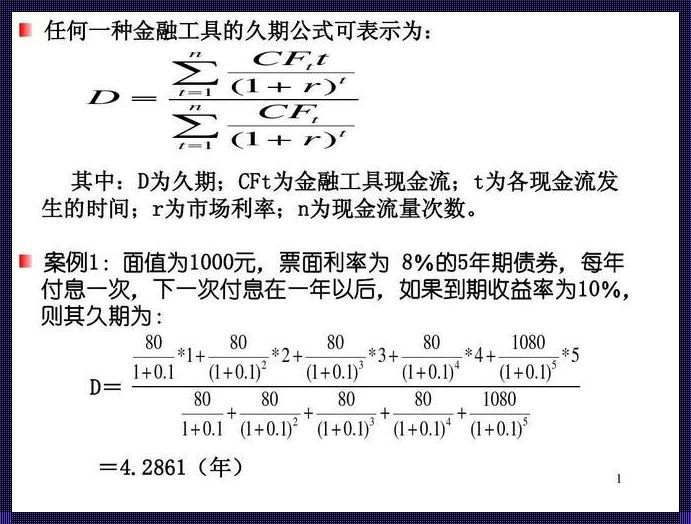

首先,我们来回顾一下久期推导公式的基本概念。久期是指一只债券的价格相对于其收益率(即利率)的变化敏感程度。具体来说,久期越长,债券价格对利率变动的敏感程度就越高。久期推导公式可以通过以下数学公式来表示:

D = (1 / P) * ∫(dp / (1 + r)^t)

其中,D 表示久期,P 表示债券价格,r 表示收益率,t 表示时间。

久期推导公式的理解可以从以下几个方面展开:

-

久期与债券价格的关系:久期推导公式告诉我们,久期与债券价格呈反比关系。也就是说,当久期增加时,债券价格对利率变动的敏感程度降低;反之,当久期减小时,债券价格对利率变动的敏感程度增加。

-

收益率对久期的影响:久期推导公式中,收益率 r 对久期 D 产生影响。当收益率 r 增加时,久期 D 减小;当收益率 r 减小时,久期 D 增加。这表明,在债券价格不变的情况下,收益率的变动会直接影响久期的变化。

-

时间对久期的影响:久期推导公式中,时间 t 对久期 D 也产生影响。随着时间的推移,久期 D 会逐渐增加。这说明,债券的持有期越长,其对利率变动的敏感程度就越高。

通过以上分析,我们可以对久期推导公式有更深入的理解。然而,在实际操作中,我们还可以尝试创新思考,以更好地运用久期推导公式。

例如,我们可以将久期推导公式与其他金融指标相结合,以更全面地评估债券投资的风险与收益。例如,结合信用评级、债券到期收益率等指标,构建一个多维度评估体系,从而更准确地预测债券价格的变动趋势。

此外,我们还可以尝试将久期推导公式应用于债券投资组合管理。通过调整投资组合中不同债券的久期,以实现投资风险与收益的平衡。例如,在市场预期利率将上升时,投资者可以适当缩短投资组合的久期,以降低利率变动对债券价格的影响。

总之,久期推导公式是金融投资领域中的重要工具。通过对久期推导公式的深入解析和创新思考,我们可以更好地应对债券市场的变化,实现投资收益的最大化。让我们一起努力,挖掘久期推导公式的更多潜力,为债券投资带来新的机遇和挑战!

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~